分销模式账务处理怎么做?结算规则与税务合规全指南

不少企业在搭建分销模式时,往往只关注招商和拓客,对账务处理与税务合规却模糊不清。要避免分销业务成为税务和审计高风险区,需要在一开始就理清分销结算、账务处理和发票开具逻辑,为财务制度设计、平台规则制定和税务沟通打好基础。

分销模式下账务应该怎么处理?

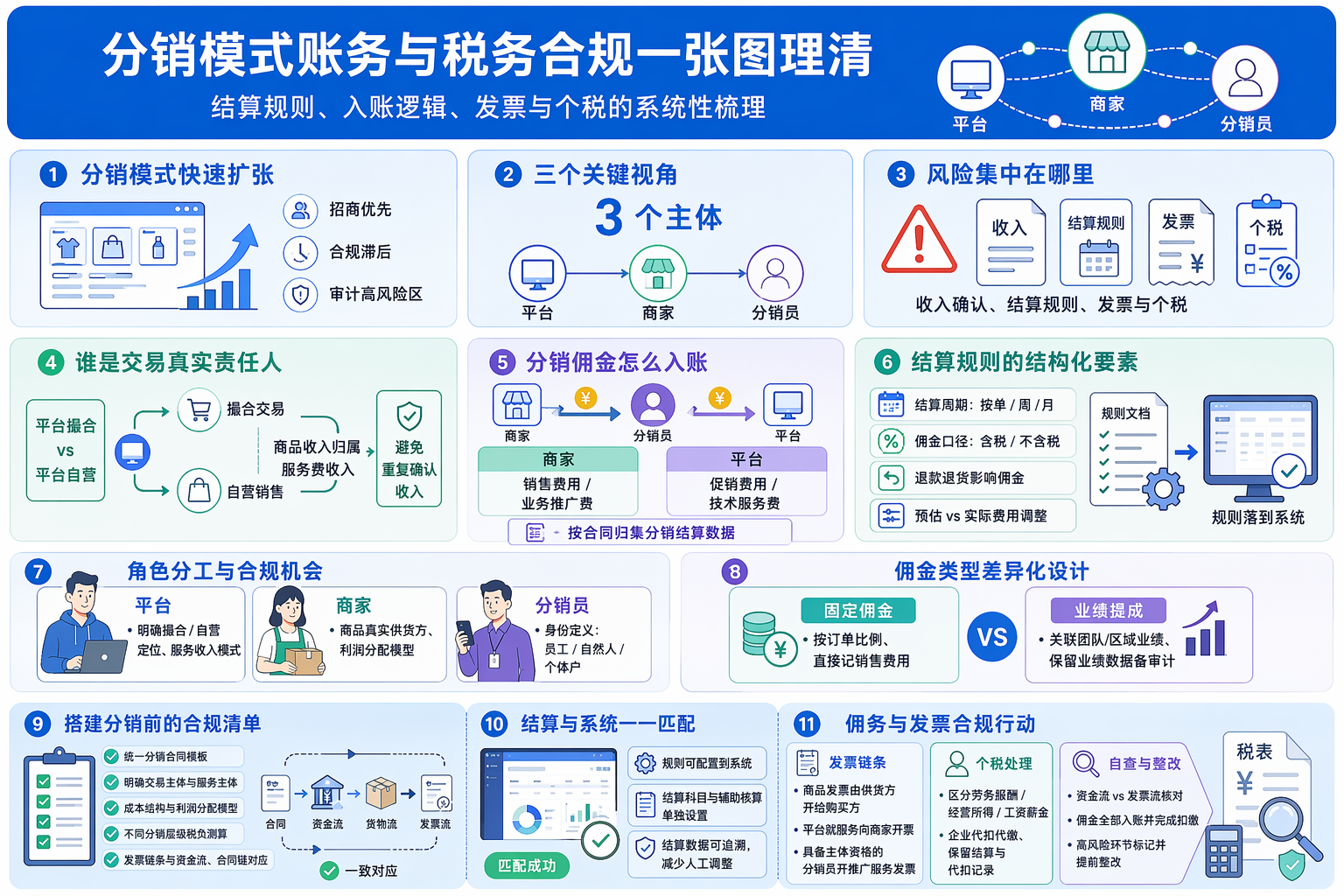

在分销模式怎么做账务处理的问题上,关键是先厘清业务模式:是平台主导分销,还是品牌商自建体系,由谁与消费者交易、谁对终端收入负责。通常电商分销账务处理方法会围绕三个主体:平台、商家、分销员,分别确认收入、成本和分销佣金支出,避免出现重复确认收入或遗漏费用的情况。

分销收入如何入账,取决于谁是“交易真实责任人”。如果平台代收款但只是撮合交易,平台应按服务费或技术服务收入入账,商品收入由商家确认;分销佣金则由商家做销售费用或业务推广费。如果平台自营销售,平台确认商品销售收入,分销佣金作为促销费用,注意区分不同分销层级,按合同约定归集分销结算数据,方便后续对账和税务核查。

分销结算规则如何制定才规范?

制定分销结算规则时,需要同步考虑财务处理规范与税务合规要求,而不是只从运营角度设计比例和周期。结算规则至少要明确:结算周期(按单、按周或按月)、佣金计算口径(含税或不含税金额)、退款和退货对佣金的影响,以及预估费用与实际费用的调整方式。规范的分销平台与商家结算方式会把这些要素写入协议,防止结算口径与入账口径不一致。

在分销利润分配账务处理上,建议区分固定佣金和业绩提成。固定佣金按订单金额比例计算,直接入账为销售费用;业绩提成可能与团队业绩或区域业绩挂钩,需要做好对应业绩数据的留存,以备审计。分销结算规则有哪些核心要点?一是避免“事后拍脑袋调比例”,二是所有规则要能落到系统和凭证上,做到结算规则与系统数据一一匹配,减少人工调整和错漏。

分销模式需要注意哪些税务问题?

在分销模式税务风险方面,最常见的是佣金发放与个税处理不规范。如果分销员是自然人,分销佣金是否需要交税取决于其身份和合作方式:是劳务报酬、经营所得还是工资薪金,对应的个税计税规则不同。企业需要根据合同和实际合作关系,设计合理的分销佣金个税怎么处理方案,避免被税务认定为虚构劳务或代开发票。

分销模式发票怎么开,是税务合规的关键环节。通常商品销售发票由真实供货方开给消费者或平台,平台收取技术服务费或推广费时,应向商家开具服务类发票,分销员提供推广服务时是否需要开票,要看其是否具备个体工商户或企业主体资格。分销模式税务合规流程中,发票链条要与资金流、合同链条对应,确保每一笔收入和佣金都有合理凭证,降低稽查风险。

分销模式怎样实现税务合规与制度落地?

要实现分销模式税务合规,不能只依赖单次筹划或外部顾问意见,还需要把合规要求写进日常流程。分销模式财务处理规范一般包括:统一分销合同模板、清晰的分销员身份定义(员工、个人、个体户)、标准化结算规则、佣金发放前的合规校验,以及税务申报与扣缴流程,帮助财务人员为现有分销业务梳理账务处理流程和制度。

在电商平台或创业者搭建分销体系前,建议先做一份分销模式税务合规方案草案,包括成本结构测算、利润分配模型、不同分销层级的税负估算,以及对应的发票开具和扣缴流程。审计或税务检查前,企业可以据此对分销业务账务与税务风险做自查:核对资金流与发票流是否一致,确认分销收入如何入账,检查佣金是否全部计入费用并完成扣缴,把高风险环节标记出来提前整改。

常见问题

分销模式下账务应该怎么处理才不出错?

分销模式下账务应该怎么处理,关键是先划清交易主体和服务主体,再按合同分配收入与费用。商品销售收入由实际供货方确认,平台或分销员的收益多为服务费或佣金,按销售费用或业务推广费入账。建议在系统中为分销业务单独设置科目和辅助核算,让每笔分销结算在账上有清晰去向,方便对账和税务检查。

分销结算规则如何制定更利于税务合规?

制定分销结算规则时,需要提前考虑税务口径和发票开具要求。结算金额应明确是含税还是不含税;退款、退货如何影响佣金也要写进规则。与分销员或商家签署的协议中,要约定开票义务和税费承担方式,避免出现“佣金已付但发票缺失”的情况。结算规则与税务处理逻辑一致,能显著降低后期税务争议和补税风险。

分销佣金是否需要交税,怎么处理个税?

对自然人分销员来说,分销佣金通常需要缴纳个人所得税。具体归类为劳务报酬、经营所得或工资薪金,要根据其是否有营业执照、是否与企业存在劳动关系来判断。企业在发放佣金时应代扣代缴个税,保留结算明细和代扣记录。分销佣金个税怎么处理不宜一刀切,可以分人群设计不同方案,既符合税法要求又兼顾业务可操作性。

分销模式下发票怎么开才规范?

分销模式下发票怎么开,要对应商品流和服务流两条线。商品销售发票由供货方开给购买方;平台向商家收取技术服务费或推广费,需要向商家开服务类发票;分销员如为个体户或企业,可按推广服务向平台或商家开票。重要的是确保资金流、合同与发票三者一致,避免出现资金直接打给分销员却没有相应发票或协议的情况,这类情形在税务稽查中往往被重点关注。

推荐经营方案

{{item.summary}}

{{item.description}}