一瓶饮料,如何让这个家族挣到454亿?

2003年,深圳一家连工资都发不出的国营饮料厂,被20名员工以不到254万元受让。18年后,这家饮料厂成为了“能量饮料第一股”,截至2021年9月末,总资产已达67亿元。

这家公司,就是从红牛手里抢夺市场的东鹏饮料。现在,它是能量饮料行业的老二。

5月27日,东鹏饮料上市,在一波连续涨停后总市值突破了千亿,风光至极。截至12月3日收盘,其总市值虽跌至765亿元,但这也近乎于7个承德露露,或2个养元饮品。

上市这半年,东鹏饮料被机构“扎堆”调研,“公募一哥”张坤就调研了三次。而东鹏饮料的实际控制人——广东汕尾商人林木勤家族,还以454亿元的财富登上了2021福布斯内地富豪榜。

不过,东鹏饮料能快速成长,一定程度上受益于红牛的“跌倒”。而且,未来,中国能量饮料行业的增速较过往几年可能会减半,但东鹏饮料产品结构单一,能量饮料的收入占比高达95%左右,其中,500ml金瓶装的东鹏特饮,收入占比达63%。

此外,对于走高性价比路线的东鹏特饮而言,如果想要高端化,也不是一件容易的事。

差异化竞争,避红牛锋芒

累了困了,喝红牛,还是喝东鹏特饮?这并不是一个玩笑。

因为,东鹏饮料的发展,与红牛密切相关。

1995年,泰籍华商严彬引入了泰国天丝集团的滋补性饮料RedBull,开启了中国红牛的故事。1996年春晚,严彬投入上亿元打出广告:“红牛来到中国”,让全中国人知道了红牛。

“红牛”是品牌,产品叫“红牛维生素功能饮料”。彼时,人们并不知道红牛为何物,在相关的国家标准中,也还没有“功能饮料”这一提法;国际上,功能饮料指具有保健作用的软饮料。

当时的国家标准对软饮料的分类,仅“特殊用途饮料”这一提法与之相似:通过调整饮料中天然营养素的成分和含量比例,以适应某些特殊人群营养需要的饮品。

对于中国功能饮料市场,红牛具有开创意义。但是,在很长一段时间内,“功能饮料”只是社会上的叫法。2016年,国标中才有了能量饮料及功能饮料的概念。

当红牛的广告语——“渴了喝红牛,困了累了更要喝红牛”响彻大江南北时,如今的能量饮料江湖“老二”——东鹏特饮,还在广东市场踟蹰。

东鹏饮料的前身是东鹏实业,2003年,这家濒临破产的深圳国企,被以林木勤为核心的20名员工,以253.66万元受让100%产权。完成改制后,通过几次股权转让和增资,林木勤成为了东鹏饮料的实际控制人。

林木勤,生于1964年,广东汕尾人。在1997年进入东鹏实业前,他在深圳一家饮料企业工作多年。据《财经国家周刊》报道,林木勤与弟弟林木港(现为东鹏饮料董事、执行总裁)曾是中国红牛代工厂的车间负责人,积累了丰富的经验。

红牛的畅销,让很多企业看到了机会。在红牛申请了保健食品批准证书后,东鹏实业也申请了批准证书,推出了东鹏特饮。当时,林木勤已是东鹏实业的副总经理。

在林木勤刚接手的那几年,东鹏饮料并没有太大的发展,虽然饮料品类繁多,但是缺乏特色,直到2009年年底,其推出PET瓶装东鹏特饮,才改变了这一状况。

彼时,经过多年发展,红牛已经占据了中国能量饮料市场90%的份额,东鹏特饮想要实现突破,就得从红牛的手里抢市场,这无异于虎口拔牙。

怎么办?东鹏特饮展开了差异化竞争,以避红牛之锋芒。

在包装上,东鹏特饮采用PET瓶装,而市场上能量饮料几乎都是金属罐装。罐装可以保持饮料原有风味,且便于长途运输,缺点是开罐后就得喝完,喝不完的话难以携带;PET瓶装更便携,且防尘,喝不完,瓶盖一拧,随身带着也无妨。

在价格上,东鹏特饮极具性价比。红牛的大单品是250ml装,6元/罐,以高端形象示人。东鹏特饮同容量的产品,价格仅2~3元/瓶。

能量饮料的主力消费群体为司机、蓝领工人、快递员、外卖员、医护工作者、熬夜加班的白领等。从一定程度上来讲,东鹏特饮的差异化定位,是成功的。

2013年,红牛将深入人心的广告语——“困了累了喝红牛”,更换成了“你的能量,超乎你的想象”。这让东鹏饮料看到了“机会”。东鹏饮料请来谢霆锋为东鹏特饮代言,并启用新的广告语——“累了困了,东鹏特饮”,到处狂轰乱炸。

从诞生之初,“模仿”“抄袭”等字眼就跟随着东鹏特饮。不过,在巨头红牛的强势包围下,东鹏饮料还是实现了突围。2015年,东鹏特饮在中国能量市场的份额已从2011年3.9%提升到了5.3%,而红牛从89.6%减少到了76.5%。

但是,在广告宣传中,困了累了喝红牛,还是喝东鹏特饮,让人傻傻分不清。

红牛受困,东鹏特饮加速

5月27日,上市当晚,在深圳香格里拉酒店,东鹏饮料举行了上市答谢晚宴。

在晚宴上,东鹏饮料董事长、总裁林木勤还特别感谢了华彬集团的严彬,称其将红牛引进中国,培育了第一代消费者对功能饮料的认知,推动了整个品类的发展。

在一定意义上,红牛不仅具有引领作用,还教育了中国市场,如今,大大小小的能量饮料品牌,多多少少都是受益者,东鹏特饮更是如此。

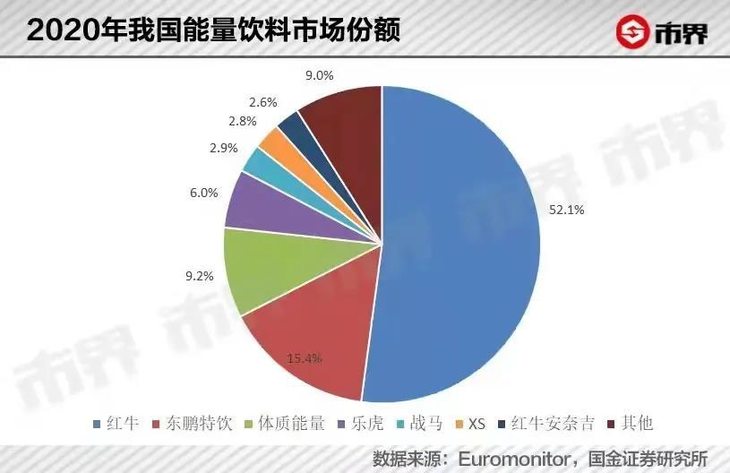

从市场份额来看,2020年,东鹏特饮的市场份额已增至15.4%,而红牛的市场份额缩减到了52.1%。从份额变化来看,东鹏特饮似乎抢了不少红牛的市场。

事实上,如果靠东鹏饮料自身的策略,或许不会发展这么快。近几年,红牛困住了自己,在一定程度上,给了东鹏特饮快速发展的机会。

红牛源于泰国。上世纪60年代,泰籍华人许书标的泰国天丝集团,研制出一款名为Krating Daeng的饮料,后经一个奥地利商人将其推向了国际市场,同时被命名为RedBull。90年代初,泰国天丝想进军中国市场,但因政策原因而折戟。

这款饮料在中国市场能大放异彩,靠的正是严彬。1995年,严彬的华彬集团与泰国天丝签署合作协议,在深圳设立了中国红牛,在中国市场独家运营红牛。

合作20年,各自安好,分歧出现在2016年。

许书标去世后,关于中国红牛,其子女就泰国天丝与华彬集团的合作协议产生分歧。2016年以来,围绕授权期限与商标问题,双方诉诸法律,陷入了拉锯战。

2020年12月,最高法院终审判决“红牛系列商标”权属泰国天丝,但对于授权期限为20年还是50年仍无定数。2021年,后续相关的官司仍在持续。

在法院之外,双方在市场上也出现了很大冲突。

目前,中国市场上主要有四种红牛产品:①红牛维生素功能饮料(即中国红牛,华彬运营);②红牛维生素风味饮料(泰国进口红牛);③红牛安奈吉饮料(泰国天丝与广东曜能量合作推出);④奥地利进口RedBull(蓝罐装)。

红牛维生素风味饮料与红牛安奈吉饮料,是泰国天丝为应对华彬持续运营中国红牛,在2019年陆续推出的,在包装上,这两款饮料与华彬运营的中国红牛极其相似,价格、规格也相同。

同时,泰国天丝及相关方还通过法律手段争抢中国红牛的渠道。北京朝阳区人民法院于今年5月裁定北京华联超市停止销售涉案被诉侵权商品,即上述①产品。

此外,华彬集团运营的①产品,其“红牛京东自营旗舰店”显示已关闭,而天猫平台也搜不到其旗舰店。京东和天猫能搜到的关于红牛或RedBull的店,均为上述②③④的相关运营方。

种种举措之下,中国红牛的增长几乎停滞。这也使得华彬推出了自有品牌“战马”。

红牛的这些故事,看似与东鹏特饮没多大关系。实际上,“老大”红牛的纷争给了其他品牌发力的空间与时间,尤其是紧跟红牛步伐的东鹏特饮。

2017年,东鹏饮料推出了大容量500ml东鹏特饮,沿用了PET瓶+防尘盖的包装,终端售价5元/瓶,加量不加价,一经推广,便获得了消费者的青睐,很快就成为了公司的主力产品。

自身的努力叠加外部竞争环境的变化,使得东鹏饮料进入了发展的加速期。

2020年,东鹏饮料营业收入为49.59亿元,归母净利润为8.12亿元,分别为2017年的1.7倍、2.7倍。2021年前三季度,其营收为55.60亿元,归母净利润为9.96亿元,均已超过去年全年水平。

成也大单品,忧也大单品

中国红牛受困,东鹏饮料一门心思推广能量饮料,目前来看,这个策略是成功的。但是,这同时也反映出,东鹏饮料产品结构单一的问题。

东鹏饮料的产品阵容包括三大类型,分别为能量饮料、非能量饮料与包装饮用水。

究竟什么是能量饮料?这里需要引入一下现行相关国家标准。

饮料可分为包装饮用水、果蔬汁类及其饮料、蛋白饮料、碳酸饮料、特殊用途饮料、风味饮料、茶(类)饮料、咖啡(类)饮料等品类。特殊用途饮料,指的是加入具有特定成分的适应所有或某些人群需要的液体饮料。

特殊用途饮料又可分为运动饮料、营养素饮料、能量饮料、电解质饮料等。其中,能量饮料是含有一定能量并添加适量营养成分或其他特定成分,能为机体补充能量,或加速能量释放和吸收的制品。东鹏特饮就属于能量饮料。

根据2016年开始实施的现行国标,可声称具有特定保健功能的制品为功能饮料。东鹏饮料称,东鹏特饮取得了保健食品批准证书,所以也可称为功能饮料。

获得保健食品批准证书与否,关系重大。如果获得了批文,一方面,相当于有了信用背书;另一方面,可以按照备案的功能进行适当宣传;配方添加方面也有区别,部分非“保健食品”能量饮料不得添加外源咖啡因。

国盛证券7月份在研报中指出,获得批文的知名能量饮料产品有红牛维生素功能饮料(中国红牛)、红牛安耐吉、东鹏特饮、乐虎、战马、力保健等。

也就是说,不是所有的能量饮料都可以称作功能饮料。因此,能量饮料是对这个细分行业更包容性的叫法。

能量饮料一般具有“补充能量”“抗疲劳”“提神”等功效。东鹏特饮中含有白砂糖、牛磺酸、赖氨酸、咖啡因、肌醇、酸烟、维生素B6、维生素B12等成分。

对于东鹏饮料而言,核心产品是能量饮料,主要为东鹏特饮。

从2018年至2020年,能量饮料销售收入占东鹏饮料主营业务收入的比例依次为95.51%、95.50%、94.32%,2021年前三季度,这一比例上升到了96.20%。

东鹏特饮的产品有金瓶特饮(250ml及500ml)、金罐特饮(250ml)、金砖特饮(250ml),新推出产品有含气能量饮料东鹏加気、0糖特饮。

到2020年,500ml金瓶装产品的销售收入占东鹏饮料主营业务收入的比例,已经达到了62.51%。换言之,公司不仅产品结构单一,还严重依赖大单品。

同时,500ml金瓶的毛利率高于250ml装的产品。东鹏饮料在2021年半年报中称,500ml金瓶销量持续提升,带动公司的销售收入和净利润快速增长。

东鹏饮料的非能量饮料包括由柑柠檬茶、陈皮特饮、菊花茶、冬瓜饮料、清凉茶等产品,包装饮用水主要为东鹏水(饮用天然水)。但是,这些产品的贡献甚微。

此外,东鹏饮料扎根于大本营广东市场,耕耘多年,到2020年,广东市场的收入占比仍超过55%。如今,东鹏饮料在努力拓展更大的市场。

不过,红牛受困这几年,快速发展的不只东鹏特饮,还有体质能量、乐虎等品牌。2020年,这两个品牌的市场份额加起来几乎与东鹏特饮持平。那些被统计为“其他”的品牌,市场份额也越来越大,这说明,能量饮料市场的竞争在加剧。

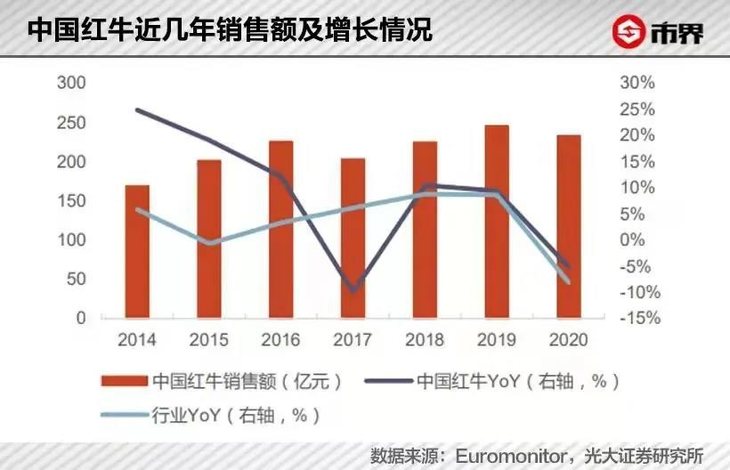

近些年,中国能量饮料赛道景气度相对较高,根据欧睿数据,2014-2020年销量的复合年均增长率为13.5%,不过,2021-2025年,复合年均增长率会降至6.9%。

这对产品结构单一的东鹏饮料来说,如今的“安”,也意味着未来的“危”。而且,走性价比路线的东鹏特饮,未来产品高端化很可能也会比较难。

《环球人物》曾报道称,多年来,林木勤养成了一个习惯:每次开车经过高速公路服务区时,都会看一眼垃圾桶,数一数里面有多少瓶子是自家的。

林木勤说,这会让他保持警惕。

特别申明:本文为服务号上传,本文仅代表作者观点。有赞学习中心仅提供信息发布平台。如有侵权请联系删除:rodas@foxmail.com。

推荐经营方案

{{item.summary}}

{{item.description}}