新零售数码家电市场趋势分析,经典案例分享

一、数码家电行业概况

1、数码家电行业细分

数码家电按品类主要分为三大主流行业:手机、家电及其他消费电子,Total市场规模超2万亿,线下零售规模~1.2万亿。三大细分行业中线下零售规模 手机 > 家电 > 其他消费电子。

• 手机线下零售额6000亿+,70%+的份额在区域经销商,4200亿+。

• 家电细分线下零售额4000亿+,但线下40%+的份额来自于大型零售商及B端渠道,剩余份额大概~2300亿。

• 数码家电线下渠道经销商为主,直营占比较低,一般经销商:直营门店比例9 : 1

点击图片可查看完整电子表格

手机行业渠道分布

• 线上渠道占比 35%,线下渠道占比65%(区域连锁70%左右,全国连锁+品牌直营30%)

• 对应到有赞可切的潜在客群,OV省包、区域连锁切入的可能性较大。

家电行业渠道分布

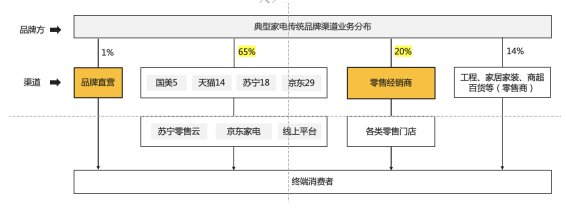

• 家电行业线上渗透逐年增加,2020 年线上占比超 50%,主要分布在天猫、京东、苏宁等。

• 从零售商的角度,2020 中国家电市场 65%的份额为京东、苏宁易购、天猫、国美四大平台占据(京东 29%、苏宁 18%、天猫 14%、国美 5%),其余线下渠道份额 35%。

• 即线下渠道中苏宁、国美、五星等渠道占比 30%、剩余渠道占比约 70%,~3000 亿。

2、数码家电潜在客群规模

核心看手机和家电两个重点的细分行业,按业态区分的客户及市场规模情况如下:

• 手机

○ 品牌集中度很高,知名品牌数不超过 10 个,线上渗透约 35%。

○ 线下渠道的客户数、零售额主要集中在区域零售商,贡献了~70%的零售份额。全国手机零售商 13 万+、门店数大概 20 万+,线下零售额约 4200 亿+。结合高德地图爬虫数据+行业数据验证,10 家以上门店的连锁客户占比约 1.2%,客户数大概 1500+。

• 家电

○ 传统家电品牌集中度较高,但最近涌现了一些小家电的新消费品牌。Total 家电品牌大概 3500 家、知名家电品牌数~500 家。家电品牌的线上渗透较高,2020 年 50%+。

○ 线下渠道的客户分布比较复杂,全国家电门店数~15w,零售渠道核心包括三类:

▪ 大型卖场类,市场分布很集中,苏宁、国美、五星电器等占据了线下 40%+的零售份额,~1300 亿。

▪ 品牌连锁直营+经销商,零售额占家电整体的 21%,~1700 亿+。

▪ 小连锁加盟商,典型代表为京东家电的加盟商,全国大概 2 万+门店,5 家以内的小连锁加盟商~5000 家,线下零售额~500 亿。

点击图片可查看完整电子表格

3、数码家电行业特性

典型的低频高客单行业,购买决策链路长

数码家电行业最典型的特性为低频、高客单、决策周期长。数据显示,2019 年双十一促销期间,消费者大家电决策周期最短为 8 天,小家电决策周期最短为 3 天;在大家电购买决策中,消费者需要对比至少 10 余个同类商品。

基于此行业特性,数码家电商家在经营过程中更重视线上线下各渠道的拉新、以及售前链路的转化环节,会通过铺设 To B/大 C 渠道、线上推广(广告、直播、公域导流等)、门店导购触点等各种渠道触达消费者,同时结合体验、安装、售后等服务 + 营销利益刺激引导顾客转化。

线下模式偏传统的经销模式、直营占比很低

从目前整体线下的零售渠道来看,零售商占据 90%以上的市场规模,品牌直营的发展空间较小,除手机品牌 5%左右外,其他数码和家电的线下直营占比几乎忽略不计。

和线上渠道对比,线下零售商的核心优势在于通过更好的服务和体验,依靠门店导购触点,再通过门店的多样化服务(e.g. 数据传输、办卡、手机贴膜等)提升客户体验和购买转化。

生活厨卫、按摩养生等小家电领域的新消费品牌涌现

2020 年以来逐渐涌现了智能化小家电及智能家居硬件的新消费品牌。基于品类垂直化与功能差异化的小家电及智能家居硬件,主要依托线上渠道及社交化的营销手段,实现对新消费人群的高效触达。懒人经济、宅家场景化促进空气炸锅、破壁机等生活厨电增长,健康经济、银发经济催生了空气净化器、按摩仪等家电细分品类的增长。

4、行业竞争情况

数码家电行业数字化比较初级,一般线下门店有ERP、但无成熟的会员系统。

• 手机市场主流ERP有金蝶、用友、管家婆、云盛、博远、迈尔讯等,家电ERP更分散。

• 数码家电ERP非常看重对货的管理,一物一码,例如串号管理等。

由于行业数字化发展初级,私域和新零售方面的竞争不强。除了WM等综合竞品外,其他竞品:

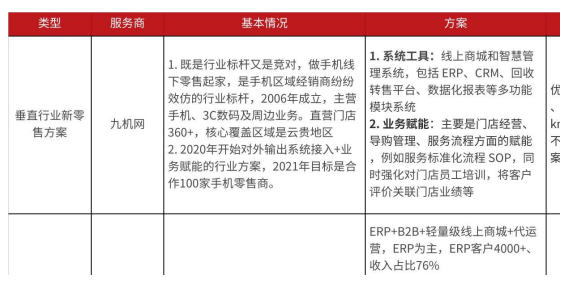

• 新零售方案角度:近期在手机经销商垂直领域的有力竞对是九机网,是行业标杆也是竞争对手,我们有KA商家已流失至九机(都比比)。

• 线下ERP切线上场景:部分ERP场景也开始切前端营销SaaS,但其核心竞争为线下模块,线上+线下的综合能力还相对较弱。

点击图片可查看完整电子表格

手机ERP核心功能:

二、数码家电核心客群

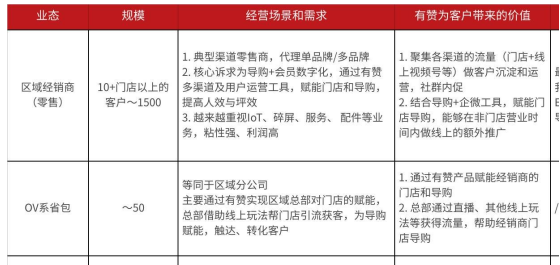

2.1 手机经销商(含OV系省包)

从有赞KA客户分布来看,这部分客群付费能力及GMV表现相对不错,我们也有部分的标杆客户沉淀,例如苹果Top经销商酷动、新联,区域Top经销商小范手机连锁等。具体画像及有赞业务形态:

• 区域经销商(酷动、仁肄、小范手机连锁)

○ 单品牌&多品牌经销商,通常区域连锁经销商年销售额2000W+,省级top年GMV2亿+

○ 本身业务形态

▪ 有终端门店,大部分为直营,包括自营综合店、品牌体验店、品牌专卖店、运营商厅店等。

▪ 卖手机为主营业务,收入大头、但利润低(10%左右);在逐步拓展手机配件、IoT等融合产品以及运营商套餐(5G)、运营商业务代办(宽带等)、碎屏险、贴膜维修等服务,利润更高;此外,还会有部分来自运营商的额外补贴收入。

○ 核心诉求

▪ 导购+会员数字化,通过有赞赋能门店和导购,提高人效与坪效。

▪ 受线上渠道影响,手机零售基础业务增长放缓、利润较低,因此越来越重视IoT、碎屏、服务、 配件等业务,粘性强、利润高。

○ 以酷动为例,买了四件套做门店数字化,总部通过线上营销为门店导流。场景示例:

▪ 导购生成企微专属码,绑定导购关系,引导用户扫码将客户信息线上化

▪ 通过有赞企助活码,对不同渠道用户来源进行分类打标建立社群,通过企微做线上存量用户社群运营

▪ 通过线上基础人群标签识别高净值客户,推广新品发布&爆品清仓等活动

▪ 社群运营+会员运营的核心是促活,同时通过配件销售+服务做粘性

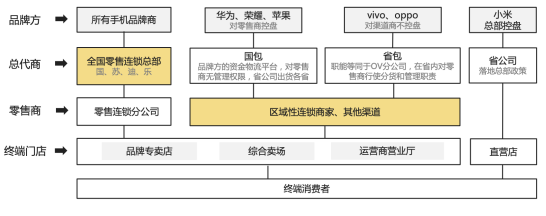

• 赋能经销商为主的OV系省包

○ 本身的经营模式

▪ OV系和华为、苹果的渠道铺设模式不同, 苹果、华为、荣耀的品牌方属于总部强管控,总部可以决定经销商拿货多少,国包只是一个资金、物流平台,不单独卖货;OV系则属于总部弱管控,省包(很多是OV总部出来的人创立的,可以理解为关联公司)来给经销商配货,权利大,等同于区域分公司。

▪ 无终端门店, 一般都不直接接触终端消费者,但是会针对旗下经销商进行配货和管理。

○ 核心场景和诉求

▪ 实现区域总部对门店的赋能,为经销商提供数字化工具+流量赋能,导购全员分销,总部借助线上玩法帮门店引流获客。

• 其他场景

○ 手机数码批发商:短期内通过有赞间接实现 B2B 的生意,代理商发展为分销员在线上分销和结账;代理商稳定后,长期考虑自己开店做零售。

点击图片可查看完整电子表格

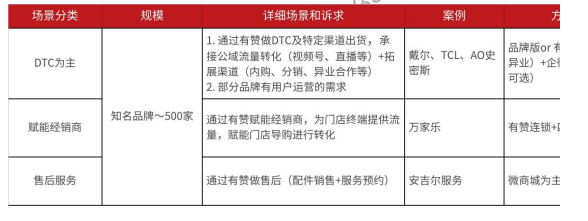

2.2 数码家电品牌

数码家电的品牌相对集中,客户数不多、但体量均比较大。在有赞侧的核心业务形态:

• DTC+多渠道出货

○ 承接公域流量转化(视频号、直播等)+拓展渠道(内购、分销、异业合作等)

▪ 家居家居异业合作:家电品牌/经销商通常会和家装自媒体(住范儿等)合作出货。

▪ 企业内购+合作企业采购:戴尔通过有赞连锁商城用来运营合作企业的员工采购项目,主要面向其他500强企业(特斯拉、星巴克等)开展内购。

○ 部分品牌有用户运营的场景,主要是品类丰富的家电品牌 & 空净品类

▪ 全品类家电:例如小米、美的等,涉及的品类更丰富,有更多的复购可能性,也更适合打造「智慧家居」场景

▪ 空净品类:例如沁园、安吉尔等品牌,会涉及到滤芯配件的定期更换,有较强的复购属性(通常 3-6 个月换一次),适合做持续的客户触达。

• 赋能经销商

○ 家电品牌总部牵头,通过连锁产品帮助门店做数字化转型,打造统一品牌用户池,但不直接参与门店日常经营。例如万家乐、佳能、AO史密斯、飞利浦、TCL连锁等

○ 以万家乐为例,通过连锁的方式帮助经销商门店开通线上云店,线上线下一体化销售打通,为门店导购赋能线上营销、客户运营能力。总部扶持开展区域定向联播,带动门店经营转型。

• 售后服务场景

○ 非典型场景,常见于空净品类(例如安吉尔,有持续复购的服务属性),通过有赞覆盖用户全生命周期服务;打造服务包、以旧换新、免费上门等服务内容,提升用户体验。

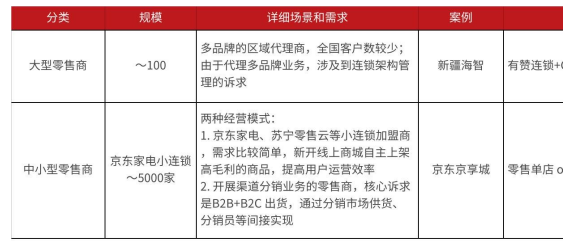

2.3 家电零售商

家电零售商按照规模可分为大型零售商和中小型零售商:

• 家电大型零售商:苏宁、国美等占据了大部分份额,其他的大型品牌经销商数量较少,相对有新零售意识和能力的为代理多品牌的区域Top经销商(e.g. 新疆海智)。

• 家电中小型零售商

○ 京东家电、苏宁零售云等小连锁加盟商

▪ 客户规模比较多,以京东家电加盟小连锁为例,5家以下小连锁客户~5000家。

▪ 需求简单,通过有赞商城自主上架高毛利的商品,提高利润;同时有些沉淀客户的意识,不想被京东薅流量。内部有些客户案例(京东京享城),GMV和续费还可以。

○ 渠道分销型零售商,核心诉求是B2B+B2C出货,通过分销市场供货、分销员等间接实现。

点击图片可查看完整电子表格

2.4 行业特性产品需求

• 线上模块

○ 新品发售场景需求,目前有赞新品发售方案插件基本可满足

○ 手机通常会包含延保、碎屏保等后服务以及额外的加购营销,商品需要增加服务类的规格支持

○ 部分客户有二手手机回收评估的需求,线上商城标品暂不支持

• 线下模块

○ ERP 系统不满足数码 3C 行业特性:产品返利、串码管理等不满足

○ 线上支付/POS 费率问题,手机通常客单价较高、利润低

2.5 小结

• 从目前客群贡献来看,数码家电门店类客户数虽然不多,但单客户贡献的GMV更高(40%的客户贡献了超60%的GMV)。细分品类和业态来看,手机KA中区域经销商类的客户最多,消费电子和家电均则品牌DTC的客户最多。

点击图片可查看完整电子表格

附录

重点城市的数码家电门店数情况

推荐经营方案

{{item.summary}}

{{item.description}}